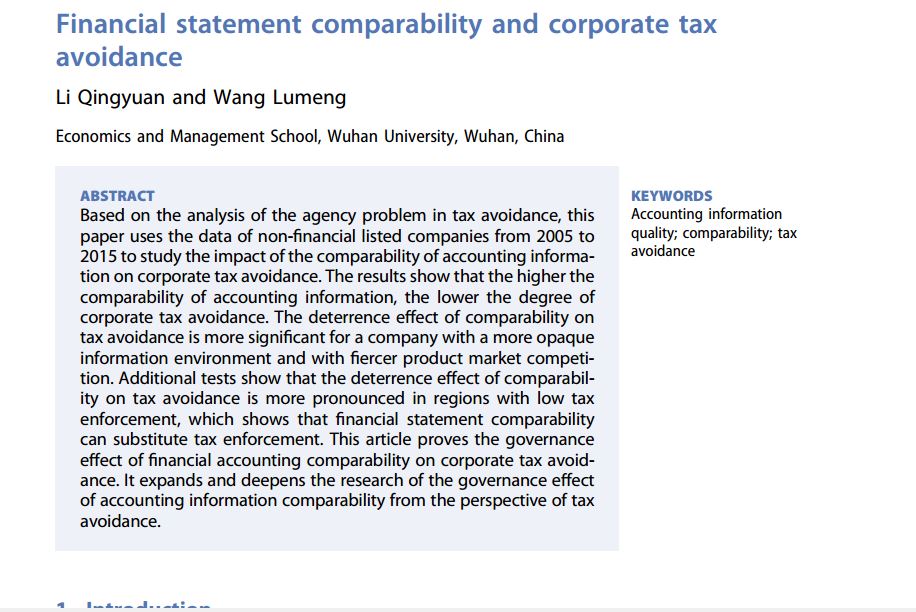

عنوان فارسی مقاله:مقایسه پذیری صورت های مالی و اجتناب مالیاتی شرکت ها

چکیده

بر اساس تجزیه و تحلیل مسئله نمایندگی در اجتناب مالیاتی، این مقاله از دادههای شرکتهای غیرمالی فهرست شده از سال ۲۰۰۵ تا ۲۰۱۵ برای مطالعه تأثیر مقایسه پذیری اطلاعات حسابداری بر اجتناب مالیاتی شرکتها استفاده میکند. نتایج نشان می دهد که هر چه میزان مقایسه پذیری اطلاعات حسابداری بیشتر باشد، میزان اجتناب مالیاتی شرکت ها کمتر است. اثر بازدارندگی قابل مقایسه بر اجتناب مالیاتی برای شرکتی با محیط اطلاعاتی مبهم تر و رقابت شدیدتر در بازار محصول، مهم تر است. آزمایشهای اضافی نشان میدهد که اثر بازدارندگی مقایسهپذیری بر اجتناب مالیاتی در مناطقی با اجرای مالیات پایین آشکارتر است، که نشان میدهد که مقایسهپذیری صورتهای مالی میتواند جایگزین اجرای مالیاتی شود. این مقاله اثر حاکمیتی مقایسه پذیری حسابداری مالی را بر اجتناب مالیاتی شرکت ها اثبات می کند. این تحقیق در مورد اثر حاکمیتی مقایسه پذیری اطلاعات حسابداری از منظر اجتناب مالیاتی را گسترش و تعمیق می بخشد.

- لینک دانلود فایل بلافاصله بعد از پرداخت وجه به نمایش در خواهد آمد.

- همچنین لینک دانلود به ایمیل شما ارسال خواهد شد به همین دلیل ایمیل خود را به دقت وارد نمایید.

- ممکن است ایمیل ارسالی به پوشه اسپم یا Bulk ایمیل شما ارسال شده باشد.

- در صورتی که به هر دلیلی موفق به دانلود فایل مورد نظر نشدید با ما تماس بگیرید.