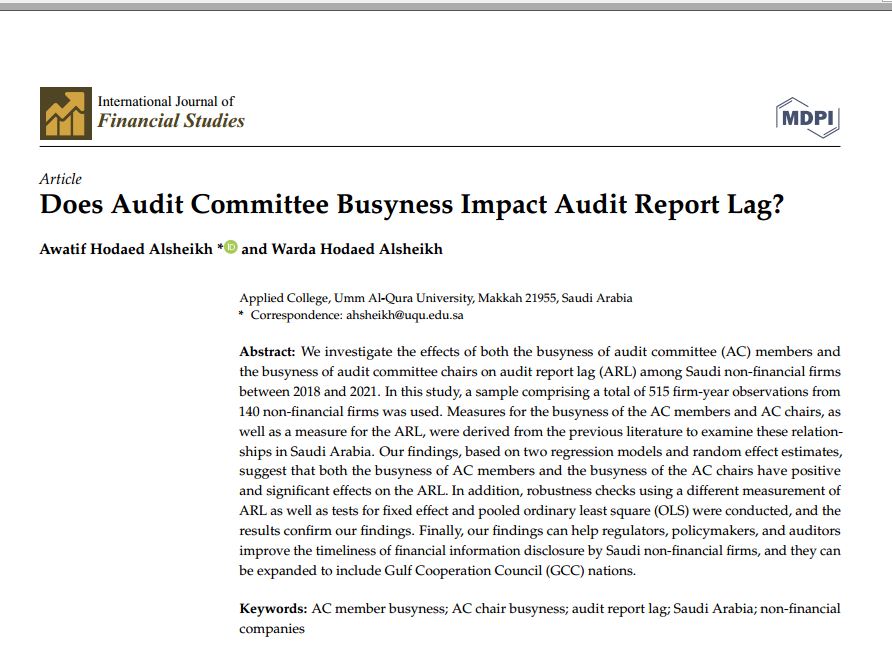

عنوان فارسی مقاله:آیا مشغله کمیته حسابرسی بر تاخیر گزارش حسابرسی تاثیر می گذارد؟

چکیده

ما تأثیرات مشغله اعضای کمیته حسابرسی (AC) و مشغولیت روسای کمیته حسابرسی را بر تأخیر گزارش حسابرسی (ARL) در بین شرکتهای غیرمالی سعودی بین سالهای ۲۰۱۸ و ۲۰۲۱ بررسی میکنیم. در این مطالعه، نمونهای شامل مجموع ۵۱۵ مشاهدات سال شرکت از ۱۴۰ شرکت غیر مالی استفاده شد. معیارها برای مشغله اعضای AC و کرسی های AC، و همچنین معیاری برای ARL، از منابع قبلی برای بررسی این روابط در عربستان سعودی استخراج شده است. یافتههای ما، بر اساس دو مدل رگرسیون و تخمینهای اثر تصادفی، نشان میدهد که هم مشغله اعضای AC و هم مشغله کرسی AC اثرات مثبت و معناداری بر ARL دارند. علاوه بر این، بررسیهای استواری با استفاده از اندازهگیری متفاوت ARL و همچنین آزمایشهایی برای اثر ثابت و حداقل مربع معمولی (OLS) انجام شد و نتایج یافتههای ما را تأیید میکنند. در نهایت، یافتههای ما میتواند به نهاد های نظارتی، سیاستگذاران و حسابرسان کمک کند تا بهموقع افشای اطلاعات مالی توسط شرکتهای غیرمالی سعودی را بهبود بخشند و میتوانند آنها را به کشورهای شورای همکاری خلیج فارس (GCC) بسط دهند.

- لینک دانلود فایل بلافاصله بعد از پرداخت وجه به نمایش در خواهد آمد.

- همچنین لینک دانلود به ایمیل شما ارسال خواهد شد به همین دلیل ایمیل خود را به دقت وارد نمایید.

- ممکن است ایمیل ارسالی به پوشه اسپم یا Bulk ایمیل شما ارسال شده باشد.

- در صورتی که به هر دلیلی موفق به دانلود فایل مورد نظر نشدید با ما تماس بگیرید.