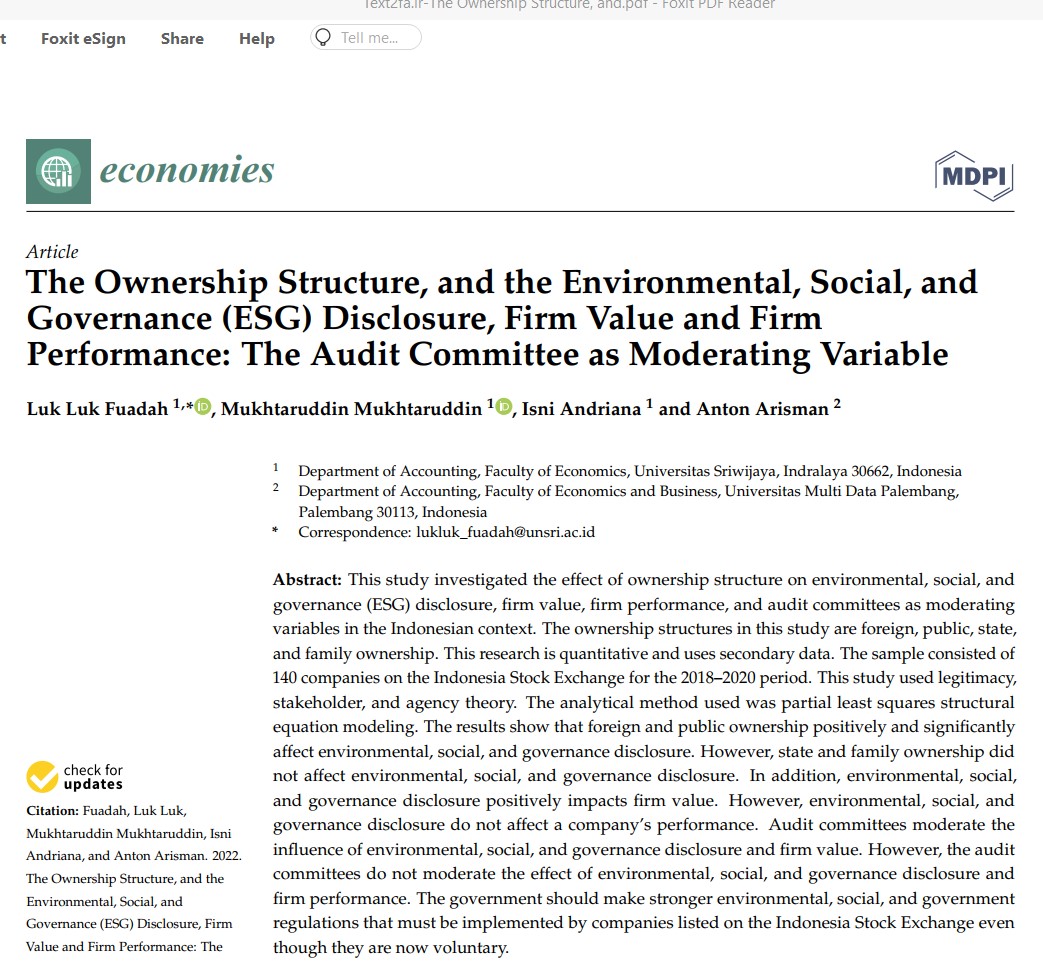

عنوان فارسی مقاله:ساختار مالکیت، و افشای محیطی، اجتماعی و حاکمیتی (ESG)، ارزش شرکت و عملکرد شرکت: کمیته حسابرسی به عنوان متغیر تعدیل کننده

چکیده

این مطالعه به بررسی تأثیر ساختار مالکیت بر افشای محیطی، اجتماعی و حاکمیت (ESG)، ارزش شرکت، عملکرد شرکت و کمیتههای حسابرسی به عنوان متغیرهای تعدیلکننده در زمینه اندونزی پرداخت. ساختارهای مالکیت در این مطالعه مالکیت خارجی، عمومی، دولتی و خانوادگی است. این تحقیق کمی است و از دادههای ثانویه استفاده میکند. نمونه شامل ۱۴۰ شرکت در بورس اوراق بهادار اندونزی برای دوره ۲۰۱۸-۲۰۲۰ است. این مطالعه از نظریه مشروعیت، ذینفعان و نمایندگی استفاده کرد. روش تحلیلی مورد استفاده، مدلسازی معادلات ساختاری حداقل مربعات جزئی بود. نتایج نشان میدهد که مالکیت خارجی و عمومی بر افشای محیطی، اجتماعی و حاکمیتی تأثیر مثبت و معناداری دارد. با این حال، مالکیت دولتی و خانوادگی بر افشای محیطی، اجتماعی و حکومتی تأثیری نداشت. علاوه بر این، افشای محیطی، اجتماعی و حاکمیتی بر ارزش شرکت تأثیر مثبت دارد. با این حال، افشای محیطی، اجتماعی و حاکمیتی بر عملکرد شرکت تأثیری ندارد. کمیتههای حسابرسی تأثیر افشای محیطی، اجتماعی و حاکمیتی و ارزش شرکت را تعدیل میکنند. با این حال، کمیتههای حسابرسی اثر افشای محیطی، اجتماعی و حاکمیتی و عملکرد شرکت را تعدیل نمیکنند. دولت باید مقررات زیست محیطی، اجتماعی و دولتی قویتری وضع کند که باید توسط شرکتهای پذیرفته شده در بورس اوراق بهادار اندونزی اجرا شود، اگرچه اکنون داوطلبانه هستند.

- لینک دانلود فایل بلافاصله بعد از پرداخت وجه به نمایش در خواهد آمد.

- همچنین لینک دانلود به ایمیل شما ارسال خواهد شد به همین دلیل ایمیل خود را به دقت وارد نمایید.

- ممکن است ایمیل ارسالی به پوشه اسپم یا Bulk ایمیل شما ارسال شده باشد.

- در صورتی که به هر دلیلی موفق به دانلود فایل مورد نظر نشدید با ما تماس بگیرید.