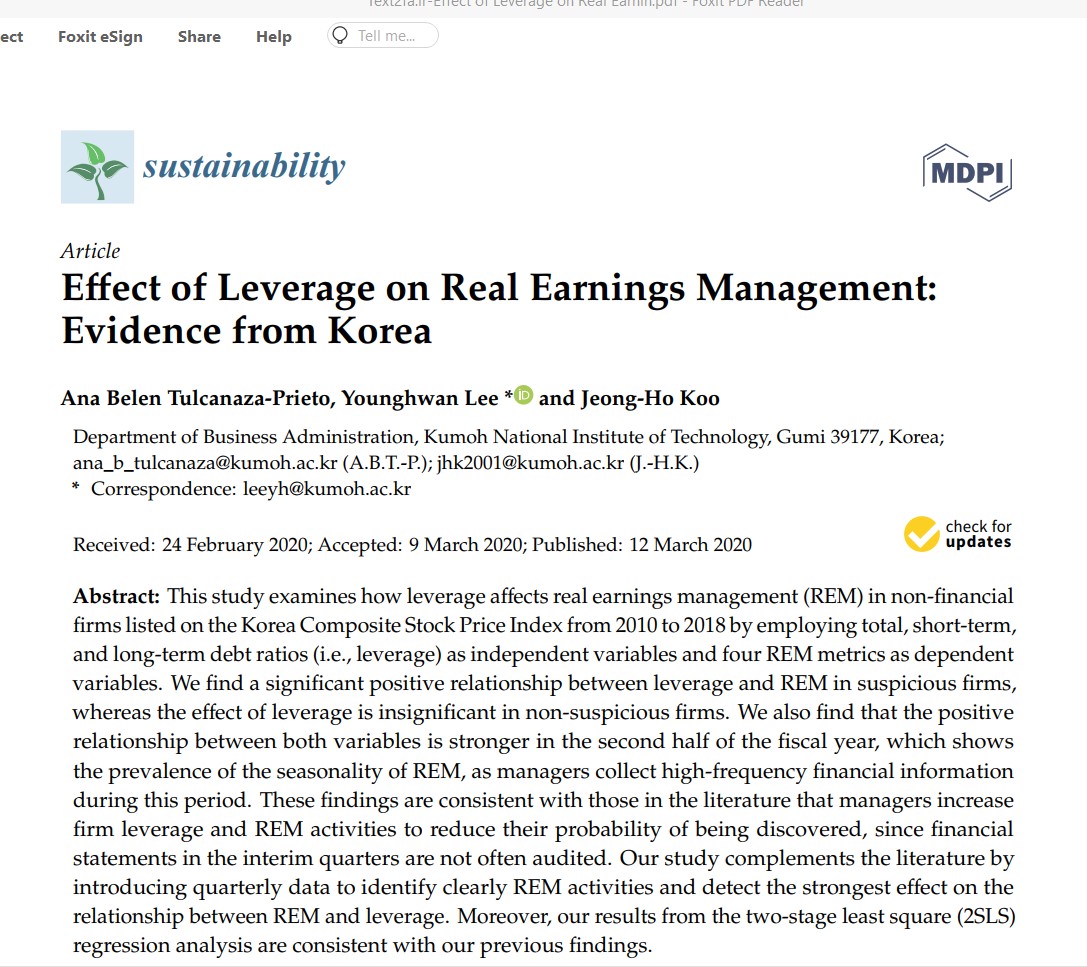

عنوان فارسی مقاله:تأثیر اهرم بر مدیریت سود واقعی: شواهدی از کره

چکیده

این مطالعه به بررسی چگونگی تأثیر اهرم بر مدیریت سود واقعی (REM) در شرکتهای غیر مالی پذیرفته شده در شاخص قیمت سهام مرکب کره از سال ۲۰۱۰ تا ۲۰۱۸ با استفاده از نسبتهای بدهی کل، کوتاهمدت و بلندمدت (یعنی اهرم) به عنوان متغیرهای مستقل و چهار معیار REM به عنوان متغیرهای وابسته میپردازد. ما بین اهرم و REM در شرکتهای مشکوک رابطه مثبت و معنی داری پیدا کردیم، در حالی که اثر اهرم در شرکتهای غیر مشکوک غیر معنی دار است. همچنین نتایج نشان داد که رابطه مثبت بین هر دو متغیر در نیمه دوم سال مالی قویتر است، که نشاندهنده غالبیت فصلی REM است، زیرا مدیران اطلاعات مالی با فراوانی بالا را در این دوره جمعآوری میکنند. این یافتهها با یافتههای موجود در منابع و مطالعات مطابق است که مدیران اهرم شرکت و فعالیتهای REM را افزایش میدهند تا احتمال کشف آنها را کاهش دهند، زیرا صورتهای مالی در فصلهای میاندوره اغلب حسابرسی نمیشوند. مطالعه ما با معرفی دادههای فصلی برای شناسایی واضح فعالیتهای REM و تشخیص قویترین اثر بر رابطه بین REM و اهرم، به غنی شدن منابع و مطالعات کمک میکند. علاوه بر این، نتایج ما از تحلیل رگرسیون دو مرحلهای حداقل مربع (۲SLS) با یافتههای قبلی ما سازگار است.

- لینک دانلود فایل بلافاصله بعد از پرداخت وجه به نمایش در خواهد آمد.

- همچنین لینک دانلود به ایمیل شما ارسال خواهد شد به همین دلیل ایمیل خود را به دقت وارد نمایید.

- ممکن است ایمیل ارسالی به پوشه اسپم یا Bulk ایمیل شما ارسال شده باشد.

- در صورتی که به هر دلیلی موفق به دانلود فایل مورد نظر نشدید با ما تماس بگیرید.