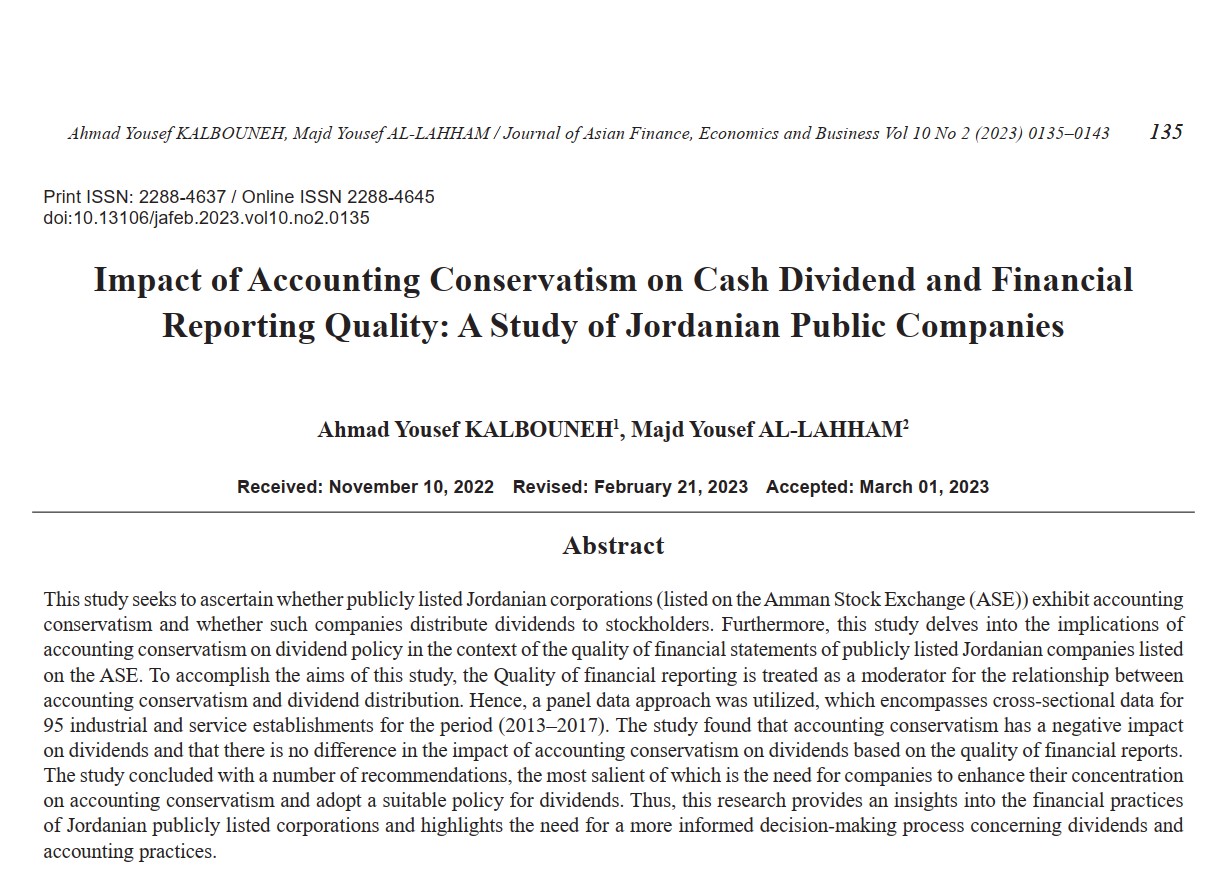

عنوان فارسی مقاله:تأثیر محافظه کاری حسابداری بر سود نقدی سهام و کیفیت گزارشگری مالی: مطالعه شرکتهای دولتی اردن

چکیده

این مطالعه به دنبال بررسی این موضوع است که آیا شرکتهای اردنی پذیرفته شده در بورس (در بورس اوراق بهادار امان (ASE)) محافظهکاری حسابداری نشان میدهند و آیا چنین شرکتهایی سود سهام را بین سهامداران توزیع میکنند یا خیر. علاوه بر این، این مطالعه به تأثیر محافظهکاری حسابداری بر روی سیاست تقسیم سود در زمینه کیفیت صورتهای مالی شرکتهای اردنی پذیرفته شده در بورس اوراق بهادار میپردازد. برای دستیابی به اهداف این مطالعه، کیفیت گزارشگری مالی به عنوان تعدیل کننده برای رابطه بین محافظه کاری حسابداری و توزیع سود در نظر گرفته میشود. از این رو، یک رویکرد دادههای پانلی استفاده شد که دادههای مقطعی را برای ۹۵ مؤسسه صنعتی و خدماتی برای دوره (۲۰۱۳-۲۰۱۷) در بر میگیرد. این مطالعه نشان داد که محافظه کاری حسابداری تأثیر منفی بر سود سهام دارد و هیچ تفاوتی در تأثیر محافظه کاری حسابداری بر سود سهام بر اساس کیفیت گزارشهای مالی وجود ندارد. این مطالعه با تعدادی توصیه به پایان رسید که برجستهترین آنها نیاز شرکتها به افزایش تمرکز بر محافظه کاری حسابداری و اتخاذ سیاست مناسب برای تقسیم سود است. بنابراین، این تحقیق بینشی را در مورد شیوههای مالی شرکتهای سهامی عام اردن ارائه میدهد و نیاز به یک فرآیند تصمیم گیری آگاهانهتر در مورد سود سهام و شیوههای حسابداری را برجسته میکند.

- لینک دانلود فایل بلافاصله بعد از پرداخت وجه به نمایش در خواهد آمد.

- همچنین لینک دانلود به ایمیل شما ارسال خواهد شد به همین دلیل ایمیل خود را به دقت وارد نمایید.

- ممکن است ایمیل ارسالی به پوشه اسپم یا Bulk ایمیل شما ارسال شده باشد.

- در صورتی که به هر دلیلی موفق به دانلود فایل مورد نظر نشدید با ما تماس بگیرید.